6月3日(金)に5月の米国雇用統計が発表された。失業率は4.7%と2007年11月以来の低い数字となったが、非農業部門雇用者数が3万8千人増と予想の16万4千人を大きく下回った。大手通信会社ベライゾンのストライキで、雇用統計の数字が弱含むとの予想があったので、全体としてみれば雇用環境は悪くはなさそうだ。FRBの利上げが6月もしくは7月にあり、加えて秋にも再度に利上げ実施の可能性があるとマーケットは見ている。利上げのタイミングによってはボラティリティが急速に高まる可能性もありそうだ。

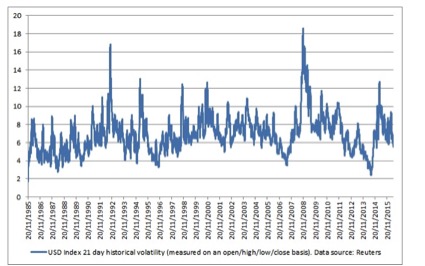

ボラティリティの高まりは、凪の後に大波がマーケットを突如襲うがごとしである。ボラティリティが低下する時にはじつはリスクが静かに蓄積され、あるときに一気に高まり、津波のようにマーケットに押し寄せる。このパターンは下のグラフに見て取れる。

じつは、こうしたボラティリティのパターンを知るにはキャリートレードの波をウォッチする必要がある。BNYメロン銀行の通貨ストラテジスト、サイモン・デリック氏によると、キャリートレードの大きな波は、第1に1995年半ばから97年、第2に2007年夏、そして、第3に2014年夏と、過去に3回見られた。円ショート・ポジションが積み重なってくると、ボラティリティが急速に高まる警戒感が高まってくる。そして、ボラティリティの大波は市場に動揺や金融危機を及ぼし、その後収束して行く。そのため、金融危機が起こると円が買い戻され(ショートカバー)で円高に振れる傾向がある。

キャリートレードでは借入れ金利の低い通貨をショートするので、市場のちょっとした揺らぎでもレバレッジで増幅され、為替市場のボラティリティを高め、原油・コモディティ、主要な株式市場にも大きな影響を及ぼす。このような金融市場の大きな揺らぎは、リーマンショック後の各国の中央銀行の超緩和金融政策でいつ引き起こされてもおかしくないほどである。

最近では、2014年6月にECBがマイナス金利を導入し、その後ドルと原油価格が下げ始め、それまで低下傾向にあったボラティリティ(ドルインデックス)が急上昇した。原油・コモディティ価格の急激な下落はロシアやサウジアラビアといった産油国の経済と金融に大きな打撃を与えた。

米国財務省の統計によると、2014-15年にロシアとサウジの政府系ファンドは保有する米国の株式・債券を500億ドルも売却した。(FT記事参照)

https://next.ft.com/content/7836a30e-2772-11e6-8ba3-cdd781d02d89

さらに、原油・コモディティ価格下落は中国経済の成長鈍化が原因だという論調から、中国市場が下げ続け、2015年8月に中国は人民元切り下げに踏み切った。

このところ、ロシア、サウジ、中国政府は、資金調達のためにソブリン債を発行している。中国は人民元建ての発行である。サウジは産油国から産業国への脱却を目指し、国家戦略を大きく変えようとしている。

そうしたなか、安倍首相は消費税増税延期を発表した。海外では財政規律と財政出動とをどのように同時に実現できるのか、ムーディーズは日本国債格下げの懸念を早くも伝えている。

さて、米国大統領の行方についてひと言。先日、米国から著名ヘッジファンド投資家がやって来た。彼は不動産投資でトランプ氏を身近で見て来た。彼のようなエスタブリッシュメントはトランプ氏についてこう評している。「トランプは誰のアドバイスにも耳を傾けない、人の意見はいっさい聞かない、自分の本能に従いパフォーマンスしているだけの危険極まりない人物である。だから私は今回はヒラリーに投票する」。

米国も少しずつ正気に戻るだろうか。

ヘッジファンドニュースレター

コメントは締め切りました。