9月20-21日に、FRBと日銀が同時期に金融政策決定会合を開いた。FRBは利上げを見送り、日銀はこれまでの質的量的緩和策に「長短金利操作付き」という次の手、「イールドカーブ・コントロール」を加えた。

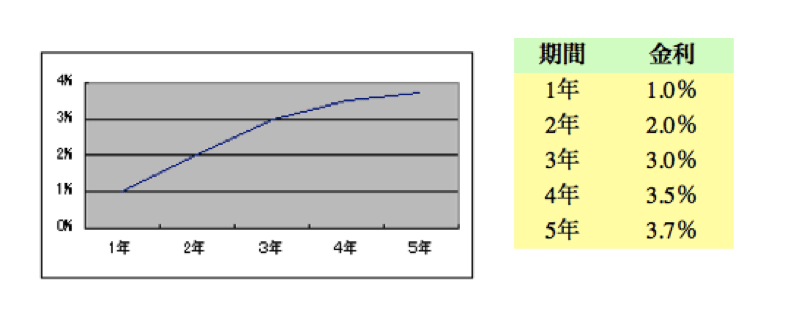

イールドカーブ(利回り曲線)とは、債券市場の短期金利と長期金利を結んだ曲線で、通常、短期金利は低く、長期金利が高いので、右上がりの曲線となる。銀行は短期で借りて長期で貸し付けるので長短金利差で利ざやを稼ぐことができる。ところが、目先の信用不安が高まると短期金利が上昇し、曲線はフラットになるか、さらに不況感が漂うと右下がりの逆イールドになる。

引用: http://www.findai.com/yogo/0086.htm

イールドカーブは信用市場の先行きを見るうえで重要な指標であり、市場参加者のリスク認識の総和ともいえる。これを日銀がコントロールするとは、債券市場の国有化にほかならない。これは戦時下のような非常事態宣言に等しい。かつて米国では真珠湾攻撃の翌年1942年から朝鮮動乱の51年にかけて、戦費が膨らみ、安定的な戦費調達のために「ペッギング」を実施した。その目的は「長期金利の急騰=悪いインフレ」を抑えこむためだ。今回の「黒田イールドカーブ・コントロール」は「日本版ペッギング」と評されている。

日銀は日本のGDPの6、7割に相当するマネーを増刷し、ETF購入などを通して上場企業の四分の一に近い株式を買い入れたと報じられている。さらに日銀がペッギングで国債価格をコントロールすれば、日本の資本市場は官製相場化し、本来の機能を壊してしまう。民業圧迫どころか、小回りの利かないGPIFなどの公的年金基金やゆうちょ銀行などの大手機関投資家はますます運用難に見舞われるだろう。

FRBの利上げは12月13日のFOMCで決定されるであろう。12月15日にはプーチン大統領の来日が予定されており、19-20日は日銀の政策決定会合がある。年末に向け大きな変化が予想される。その手前の11月8日には大統領選挙がある。9月26日にクリントン対トランプの第1回の公開討論会が行われた。米国の同盟国とウォール街がこぞってトランプを敵視するなか、クリントンがリードと報じられている。

しかし、社会派映画監督マイケル・ムーアはトランプが次期大統領になると予想している。実際の米国社会では既存の政治に対する積もり積もった怒りの矛先がクリントンに向かい、その反動で票がトランプに流れると見ている。大衆の投票行動が予想外の結果をもたらす可能性がある。特に投票日当日の投票率がキーになるとも指摘している(悪天候で投票率が低くなるとトランプに有利になる)。

http://michaelmoore.com/trumpwillwin/

さて、国際金融市場には、ドイツ銀行のデリバティブ取引の潜在的な巨額損失といった不安材料があるが、もっと驚きのニュースは、原油安にからむ米国の中東政策の大きな変化である。28日にオバマ大統領の拒否権を覆し、米国議会は「テロ支援者制裁法」を成立させた。

http://jp.reuters.com/article/usa-sept11-saudi-reaction-idJPKCN12009K

10月は予断を許さない。

ヘッジファンドニュースレター

コメントは締め切りました。